Уплата налога за третье лицо 2018. Как заполнить платежное поручение

Как правило уплата налога – это обязанность налогоплательщика, исполнить которую он должен самостоятельно. В конце ноября 2016 года в законодательстве произошли изменения, которые теперь позволяют уплачивать налог иным лицом за конкретного налогоплательщика. В статье подробно рассмотрим как должна производиться уплата налога за третье лицо в 2018 году и какие могут возникнуть последствия у налогоплательщика и у иного лица.

Причины уплаты налога за третье лицо

Основная причина, по которой произошли изменения в законодательстве в отношении обязанностей по уплате налогов – это улучшение условия для своевременного погашения задолженностей по налогам (Читайте также статью ⇒ Сроки уплаты земельного налога в 2018 году).

Если рассмотреть более подробно, то можно выделить следующие причины: (нажмите для раскрытия)

- Увеличение возможностей исполнения обязательств по налогам, то есть возможных путей решения вопроса по уплате налога у налогоплательщика больше, соответственно, вероятность возникновения долга снижается;

- Уплата одной из компаний холдинга. Довольно часто в настоящее время встречаются компании, состоящие из некоторого количества юридических лиц или предпринимателей. Такие компании объединяются в холдинги и в момент погашения обязанности по налогу достаточные денежные средства могут быть только у одной из компаний. Для того, чтобы не переводить средства с одной организации в другую удобнее оплатить налог иным лицом;

- Уплата учредителем или контрагентом. Вероятна и такая ситуация, когда компания обязана срочно погасить долг по налогу (к примеру компания планирует участвовать в тендере), но достаточных средств на счете нет. Законом не запрещено уплатить этот долг учредителю или контрагенту.

Важно! Нельзя зачесть излишне уплаченный (взысканный) налогоплательщиком налог (пени или штраф) в счет погашения недоимки или предстоящего платежа по налогу (пени или штрафу) третьего лица.

Как уплатить налог за третье лицо

Для того, чтобы уплатить налог за третье лицо соблюдаться должны следующие правила:

- Уплатить налог за налогоплательщика может любое иное лицо. Каких либо ограничений по тому, кем должно являться третье лицо в данной ситуации нет. В качестве такого плательщика может выступать как юридическое, так и физическое лицо. Данное лицо может иметь какое то прямое отношение к налогоплательщику, либо являться сторонним лицом.

- Уплата налога таким образом применима не только к налоговым платежам, но и к страховым взносам (включая пени и штрафы по ним). Исключение составляет только страховые взносы по страхованию от несчастных случаев и профзаболеваний. Их оплачивать организация или предприниматель может только самостоятельно.

- Оплатить налог по какой-либо конкретной операции по реализации товаров или услуг нельзя. К примеру, покупая товар у продавца, покупатель не имеет право оплачивать налог на прибыль по конкретной операции.

- Исполненной обязанность по уплате налога будет считаться в момент представления в банк поручения о перечислении в бюджет денежных средств со счета третьего лица, если оно оплачивает налог за налогоплательщика.

- Не исполненной обязанность по уплате налога будет признана в случае отзыва, предъявившим в банк лицом поручения, либо при возврате банком неисполненного поручения такому лицу, например, в случае ошибок или недостаточном количестве денежных средств на счете (Читайте также статью ⇒ Сроки уплаты НДС по Налоговому кодексу РФ в 2018 году).

- Третье лицо, оплатившее налог за налогоплательщика, не имеет права требовать возврат данной суммы. В случае переплаты налога с заявлением о возврате денежных средств обратиться может только сам налогоплательщик.

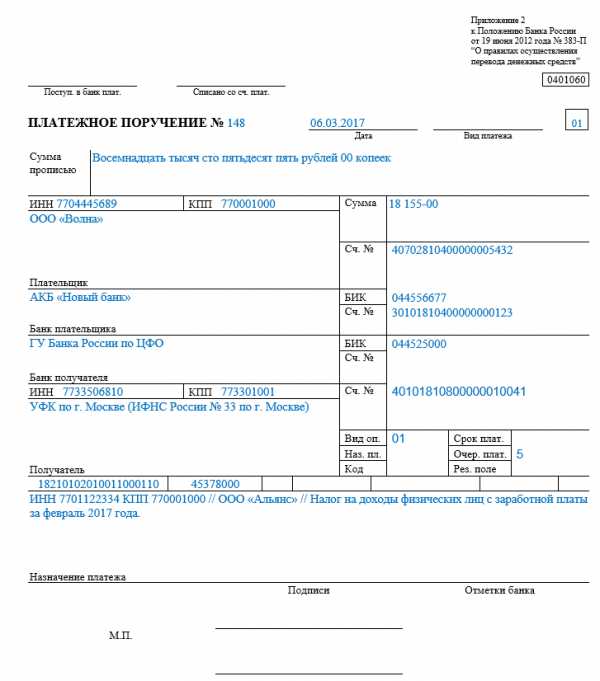

Как заполнить платежное поручение по уплате налога за третье лицо

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017).

Важно! Даже если налог уплачен третьим лицом налогоплательщику нужно иметь копию поручения, подтверждающего оплату для устранения возможных вопросов налоговой.

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

| Поле п/п | Что следует указать | Другие особенности |

| 60 «ИНН плательщика» | ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) |

| 120 «КПП плательщика» | КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо, то ставится «0», |

| 8 «Плательщик» | Информация о лице, производящем платеж | Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам; Если оплачивает ИП или физлицо, то указывается его ФИО; |

| 24 «Назначение платежа» | Указывается ИНН и КПП лица, которое осуществляет платеж | Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//». Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес |

| 101 «Статус плательщика» | Статус того, чья обязанность по налогу исполняется. | Юрлицо – «01» ИП – «09» Физлицо – «13» |

Важно! Если при оплате налога за третье лицо была допущена ошибка, не влекущая за собой отмену платежа, то его можно уточнить, написав в налоговый орган соответствующее заявление. Но заявление подать должен сам налогоплательщик, а не то лицо, которое фактически производило за него оплату.

Договор между налогоплательщиком и третьим лицом

Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога. Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены.

Вид договора может быть одним из следующих: (нажмите для раскрытия)

- Если третье лицо – это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Налоговые последствия при оплате налога третьим лицом

Важно уделить особое внимание документальному оформления уплаты налога третьим лицом. От вида заключенного между сторонами документа будут зависеть наличие или отсутствие налоговых последствий.

Например, дебитор оплачивает за организацию продавца налог на прибыль в счет погашения дебиторской задолженности по письму от налогоплательщика. В этом случае налоговых последствий не будет ни для одной стороны (Читайте также статью ⇒ Расчет и уплата налога на прибыль ИП на ОСНО в 2018 году).

В качестве другого примера можно привести уплату налога учредителем. Если оформляется договор дарения, то главным фактором при определении налоговой будет размер доли учредителя. Так, при определении налоговой базы не будет учитываться доход, полученный безвозмездно от учредителя, если доля его в уставном капитале более 50%. В этом случае помощь учредителя не будет облагаться налогам. Если же это требование не выполнено, то сумма, уплаченная третьим лицом за налогоплательщика будет считаться внереализационным доходом организации, который подлежит налогообложению.

Законодательная база

| Законодательный акт | Содержание |

| Глава 8 НК РФ | «Исполнение обязанности по уплате налогов, сборов и страховых взносов» |

online-buhuchet.ru

правила уплаты, образец платежного поручения

Обязанность по уплате налогов является неотъемлемой для каждого гражданина и предприятия, зарегистрированного на территории РФ. С 2016 года появилась возможность оплаты налогов за третьих лиц. Далее, в статье рассмотрим вопрос, как правильно оформляются отношения между сторонами в этом случае, в каких ситуациях обязанности по уплате сборов может исполнять иное лица, а также как правильно производить платёж.

Содержание статьи

Причины уплаты налога за иное лицо

Внесение указанных нововведений было обусловлено единственной целью со стороны государства: улучшение условий по исполнению обязанности по оплате государственных сборов.

Внесение указанных нововведений было обусловлено единственной целью со стороны государства: улучшение условий по исполнению обязанности по оплате государственных сборов.Основными причинами, по которым иное лицо может заплатить налоги за третье лицо являются:

- Увеличение объёмов взыскиваемых платежей. Иными словами, предоставив право на уплату платежей другим лицом, законодатель дал ещё один путь решения ситуации, в результате которого резко снижается вероятность образования задолженности перед государством.

- Удобство в обращении платежей между предприятиями, входящими в состав одного холдинга. Сегодня очень много предприятий могут входить в состав оного. Для удобства отслеживания выделяемых денежных средства головному предприятию будет проще заплатить налоги напрямую, нежели переводить средства на счета аффилированных компаний.

- Скорость оплаты. Нередко встречаются ситуации, когда для совершения либо заключения какой-либо сделки требуется погашение налоговой задолженности, а сделать это ежеминутно нет возможности. Именно по этой причине погасить долг может не только основатель компании, но и её контрагент.

Важно! Сумму переплаты, образовавшуюся по одному из сборов нельзя зачесть в счёт уплаты недоимки по этому же налогу у другого лица.

Правила уплаты

Перечислим основные правила уплаты налогов за третьих лиц 2019:

Перечислим основные правила уплаты налогов за третьих лиц 2019:- Оплатить государственные сборы за другое лицо может абсолютно любое предприятие, при этом законом не определено совершенно никаких требований и ограничений в отношении плательщика. То есть оплатить сборы может компания, не имеющая абсолютно никакого отношения к должнику.

- Пользоваться указанным правом можно не только в отношении уплаты налогов, но и также при оплате страховых взносов, других сборов, штрафов, пеней и пр., то есть никаких ограничений и исключений по видам сборов не определено. Но стоит учесть, что положения действующего НК РФ, разрешающего оплатить налог за третьих лиц, не распространяются в отношении взносов на страхование от несчастных случаев и профзаболеваний. Другими словами, это взносы плательщик обязан производить самостоятельно.

- Нельзя оплачивать сборы. Обязанность по уплате которых явилась следствием заключения какой-либо сделки. Например, при покупке товаров нельзя оплачивать налог на прибыль с этой сделки своему контрагенту.

- Моментом исполнения обязанность по оплате будет считаться момент передачи поручения банку на произведение соответствующей операции.

- Обязанность по уплате не будет считаться исполненной, если банк произведёт возврат поручения при условии наличия ошибок и недочётов в нём.

- Платежное поручение должно быть заполнено по всем правилам, установленным действующим законодательством для таких бланков.

- Лицо, оплатившее налог за другое, не обладает правом требования возврата сумм из бюджета. Другими словами, если обнаружится переплата, с заявлением о возврате может обратиться только предприятие, в отношении которого был выставлен счёт на оплату и за кого он был уплачен.

Документальное оформление отношений

Действующим НК РФ не установлено никаких ограничений, касающихся порядка формирования, а также способа получения денежных средств, которые впоследствии будут перечислены в бюджет. Иными словами, контролирующий орган никогда не начнёт проверку с целью изучения источников получения денежных средств на оплату налогов.Исходя из этого, не существует каких-то особых требований к документам, которые должны быть подписаны между сторонами перед тем как, будет решено заплатить налоги за третье лицо.

Единственное требование, которое должно быть соблюдено — все сделки между двумя предприятиями должны быть заключены обязательно в письменной форме (ст. 161 ГК РФ).

Исходя из вышесказанного получается, что граждане и компании свободны в выборе договорных отношений, по заключении которых произойдёт оплата налогов через третье лицо. Это может быть:

- Если платить будет контрагент:

- договор поручения;

- соглашение об уплате сборов в бюджет;

- письмо с просьбой об оплате сборов в счёт погашения существующей задолженности.

- Если платить будет просто иное лицо, не имеющее никаких отношений предприятием, за которое необходимо совершить платёж:

- договор займа;

- договор рассрочки как процентной, так и без процентной.

- Если плательщиком будет выступать один из учредителей компании:

- договор займа;

- договор дарения.

Совет! При выборе вида договорных отношений следует внимательно изучить все налоговые последствия, которые за собой может повлечь заключение такой сделки.

Как заполнить платежное поручение

В связи с, предоставлением права по оплате налогов за третьих лиц, были внесены некоторые поправки в правила заполнения платёжных поручений. Было уточнено назначение платежа, а также некоторые реквизиты, с целью возможности дальнейшей идентификации предприятия, чьи налоговые обязанности оплачиваются.Общие правила заполнения поручений в банк выглядят следующим образом:

- В полях реквизитов получателя платежа стоит указать данные инспекции, в чей адрес производится платёж.

- ИНН и КПП заполняются плательщиком, но с указанием данных предприятия, за кого уплачивается сбор, при этом КПП заполняется только в отношении предприятий.

- Информацию о лице, производившем платёж, следует указывать в поле «Плательщик».

Иными словами, ИНН и КПП указываются той организации, чьи обязанности по уплате исполняются, а вот в назначении платежа уже стоит прописывать ИНН и КПП предприятия (лица) осуществляющего оплату.

Платежное поручение

Последствия

Как уже говорилось выше, любая сделка, заключенная между двумя предприятиями, имеет свои налоговые последствия, поэтому при выборе договорных отношений очень серьёзно стоит подойти к этому вопросу.

Рассмотрим несколько распространённых ситуаций:

- Оплату осуществляет дебитор компании по налогу на прибыль в счёт погашения существующей задолженности перед такой компанией. В этом случае ни одна из сторон не понесёт никакой обязанности по уплате государственных сборов и взносов при заключении подобной сделки в дальнейшем.

- Оплату государственного сбора осуществляет один из учредителей компании. Здесь важное внимание стоит уделить размеру принадлежащей ему доле. Если доля более 50%, что никаких обязанностей по уплате налога не возникнет, а вот если размер доли менее 50%, то полученная сумма будет уже являться внереализационным доходом, с которого подлежит уплатить налог.

С 2016 года появилась возможность уплаты налогов за третьих лиц. Однако особое внимание стоит уделить договорным отношениям, результатом которых будет являться перечисление денег в бюджет, поскольку именно они могут породить обязанность по уплате нового налога.

zakonoved.su

Оплата налога за третье лицо заполнение платежки пример

Заполнение платежного поручения в 2019 году — образец

Шаг 2. Указываем вид платежа. Он может иметь значения «Срочно», «Телеграфом», «Почтой».

Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком. Шаг 3. Статус плательщика. Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Обычному плательщику могут пригодиться следующие: 01 — налогоплательщик (плательщик сборов) — юридическое лицо; 02 — налоговый агент; 06 — участник внешнеэкономической деятельности — юридическое лицо; 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховыхЗаполняем платежку по налогам 2019

Т.

е. допустимо и при оплате по требованию в поле для УИН указывать 0. Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2019 году коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми.

Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0.

Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь. Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

В чем тонкости уплаты налогов за третьих лиц

Однако, при том важном условии, что финансовые средства, из которых платится налог, принадлежат самому плательщику налоговых обязательств, в третье лицо действует от его имени (иными словами, является представителем). Это означает, что оплата налоговых платежей уполномоченным представителем плательщика не идет вразрез с основными позициями действующего налогового законодательства.

Но при участии представителя плательщика в многостадийном процессе оплаты налога в бюджет операция усложняется понятием о самостоятельном исполнении налоговых обязательств. Федеральный Закон № 401 внес поправку в 45 статью НК РФ.

Уплата налога за третье лицо в 2019 году.А именно, пункт первый данной статьи был дополнен фразой о возможности выплаты налогов иными лицами. Также поправки касаются и того, что эти лица не могут требовать возврата внесенных ими средств.

Как заполнить платежное поручение

Каких либо ограничений по тому, кем должно являться третье лицо в данной ситуации нет.

В качестве такого плательщика может выступать как юридическое, так и физическое лицо. Данное лицо может иметь какое то прямое отношение к налогоплательщику, либо являться сторонним лицом.Уплата налога таким образом применима не только к налоговым платежам, но и к страховым взносам (включая пени и штрафы по ним).

Исключение составляет только страховые взносы по страхованию от несчастных случаев и профзаболеваний.

Их оплачивать организация или предприниматель может только самостоятельно.Оплатить налог по какой-либо конкретной операции по реализации товаров или услуг нельзя.

К примеру, покупая товар у продавца, покупатель не имеет право оплачивать налог на прибыль по конкретной операции.Исполненной

Оплата налогов за другую организацию

Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2019 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным. Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей.

Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы. До 2019 года законом от 24.07.2009 № 212-ФЗ не допускалась возможность уплаты страховых взносов за других лиц.

Уплата налога третьим лицом

Если налог перечисляется за физлицо, в реквизите «КПП» указывается ноль («0»).В поле «Плательщик» должна быть информация о плательщике, перечисляющем платеж.

А именно:

- для физических лиц — ФИО лица, исполняющего обязанность плательщика по уплате платежей.

- для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей;

В поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Эти реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».В поле 101 «Статус плательщика» — указывается статус того лица, за которое перечисляется платеж в бюджет.

Уплата налога за третье лицо. Правила заполнения платежки, образец?

С ноября 2019 года наконец-то стала возможной уплата налогов третьими лицами, т.

е. «за кого-то». Согласитесь, весьма удобно.

Проблема состояла в том, что «вписав» нужное положение в налоговое законодательство, Минфин не озаботился внести изменения в правила заполнения платежных документов сразу. Поправки получились несколько запоздавшими. Впрочем, они наконец-то есть.

Итак, общие правила заполнения платежек содержаться в . Если быть совсем точным, то в приложении № 1 к этому документу.

Однако приказ составлен довольно тяжелым языком и воспринимается сложно.

Несколько проще разъяснения, опубликованные на или данные — они яснее и проще. Требования к платежным документам довольно просты: Иными словами: в поле «ИНН» — пишите ИНН того лица, ЗА которое платите, а в поле «Плательщик» — себя. Образцы заполнения платежных документов «за третье лицо» есть только для юридических лиц, т.е.

для случаев, когда списание средств производится с расчетного счета через платежное поручение. Образцов для квитанций нет, что неудивительно, если вспомнить, что квитанции на бумаге в настоящее время никуда не направляются — налоговики получают электронные образы документов, которые на основании квитанций формирует сам банк.Так что, что там будет написано, в дополнительных полях — неважно.

Физическим лицам при уплате за другое физическое лицо нужно выполнить простые правила:

- если Вы уплачиваете налог через оператора банка (почту) — просто подаете квитанции тех, за кого вносите платежи — там уже все есть и они заполнены от имени нужных плательщиков;

- если налог уплачивается через Сбербанк-онлайн — вбейте в поле «ИНН» данные того, за кого платите, или же внесите в поле «УИН» уникальный номер платежа — это индекс ПД квитанции, сформированной налоговиками (двадцать цифр в самом верху, часто — рядом или под штрих-кодом).

Главное — правильно указать ИНН (или же индекс ПД) — те, которые содержаться в присланной квитанции. И платежи уйдут тому, кому нужно.

А кто именно владелец карты, с которой списываются деньги, — совершенно не важно. Практика это подтверждает.

Статус плательщика при оплате за третье лицо

Налог может уплатить законный или уполномоченный представитель плательщика. Законные представители ‒ это такие лица, которые действуют от имени юрлица в силу учредительных документов или законодательства.

Уполномоченный представитель же действует на основании доверенности. Ее нотариальное удостоверение необходимо при выдаче физическими лицами.

Максимальный срок действия данного документа ‒ 3 года. В пункте 2 37 статьи НК РФ установлена возможность уплаты налога через третьих лиц, которые действуют от своего имени. Но это не исключение из правила, по которому третьи лица не могут принимать участие в исполнении налоговых обязательств плательщика.

Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет.

Возможна ли уплата налогов за третьих лиц в 2019 году и оформление ее

Гражданке Петровой И. В. 04.11.2016 по почте пришло уведомление из ИФНС об уплате налога на имущество за ее квартиру.Она передала уведомление дочке и дала ей поручение сходить в банк и перечислить сумму, указанную в уведомлении.

До 30.11.2016 еедочь не имела права уплатить налог вместо матери из собственных средств. Если бы она выполнила просьбу матери и в платежномпоручении фигурировала в качестве плательщика, то налоговая служба могла признать оплату недействительной. Все платежи в таких случаях учитывались как «невыясненные».

У Петровой И. В. в этой ситуации появился бы неоплаченный налог, накоторый начисляется пеня. Но с 30.11.2016 такой проблемы не будет, так как дочь может заплатить на законных основаниях долг за мать ине переживать, что его посчитают неоплаченным. Также налоги, уплачиваемые за физическое лицо, могут с этого момента переводиться срасчетного счета ИП.

disk-shetka.ru

Перечисление налогов за третьих лиц образец платежки. Платеж за третье лицо шаблон в ворде. Как заполнить платежку и заплатить налоги за компанию

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: , акцизы. Возможна уплата , государственных пошлин, транспортных и налогов. С 2017 года третьи лица имеют право переводить страховые взносы в , центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежно

money-trans.ru

Уплата налогов за третьих лиц (платежи)

В соответствии с существующим порядком, плательщик налоговых сборов самостоятельно исполняет свои обязанности по уплате налогов. Однако сейчас заплатить налог реально и за третьих лиц.

В действительности довольно часто бывают ситуации, когда компания не способна уплатить налоги в определенный срок по различным причинам. Выходов из этой проблемы есть несколько.

Компания может подождать, когда у нее появятся свободные финансовые средства, и после этого уплатить налоги уже с учетом штрафных санкций за просрочку и набежавших пени. А может и не ждать, а налог за нее выплатит, к примеру, материнская организация.

Во втором случае производится уплата налогов за третьих лиц. При этом нет разницы, каким способом оплачиваются налоговые платежи: наличными или онлайн-оплатой. Аналогичным способом, любое физлицо может произвести оплату налога за кого-то.

Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам. Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы.

Уплата налогов за третьих лиц регламентируется ФЗ № 401 от 30.11.2016. Он внес ряд поправок в Налоговый кодекс РФ. Согласно данному Федеральному Закону, за третьих (иных) лиц становится возможным заплатить на только налоги, но и госпошлины.

У погашении налоговых обязательств третьими лицами за плательщика налога есть множество нюансов.

Возможно ли это

Оплата налога за третье лицо не идет вразрез с налоговым законодательством России в 2019 году. Однако, это действие может быть затруднено из-за присутствия такого понятия, как «самостоятельное исполнение плательщиком обязательств по уплате налога».

В действующем на данный момент законодательстве предусмотрены варианты, когда налог может быть заплачен за прочих лиц:

- при прибегании к помощи налоговых агентов;

- в случае его уплаты лицами-представителями физлица, которое судебная инстанция признала недееспособным/безвестно отсутствующим;

- при уплате штрафных санкций или налоговых платежей правоприемниками юрлица, которое было реорганизовано;

- при взыскании долгов, связанных с уплатой налогов, которые числились на дочерние фирмы, со счетов основных фирм;

- погашение наследниками погибшего лица долгов, связанных с поимущественными налогами;

- в случае, если налоги и сборы ликвидируемой фирмы уплачиваются ликвидирующей комиссией;

- при погашении долга, связанного с уплатой налогов, участниками (учредителями) ликвидируемой фирмы.

Во всех приведенных случаях за кого-то платится налог по прямому толкованию закона.

Однако, существующее требование именно о самостоятельности исполнения плательщиком налоговых обязательств порой не совсем однозначно толкуется налоговыми представителями и судебными инстанциями.

Большинство специалистов в области налогового законодательства допускают возможность оплаты налогов третьими лицами. Однако, при том важном условии, что финансовые средства, из которых платится налог, принадлежат самому плательщику налоговых обязательств, в третье лицо действует от его имени (иными словами, является представителем).

Это означает, что оплата налоговых платежей уполномоченным представителем плательщика не идет вразрез с основными позициями действующего налогового законодательства. Но при участии представителя плательщика в многостадийном процессе оплаты налога в бюджет операция усложняется понятием о самостоятельном исполнении налоговых обязательств.

Главные аспекты

Федеральный Закон № 401 внес поправку в 45 статью НК РФ. А именно, пункт первый данной статьи был дополнен фразой о возможности выплаты налогов иными лицами. Также поправки касаются и того, что эти лица не могут требовать возврата внесенных ими средств.

При внесении денежных средств третьими или иными лицами важно правильно заполнить платежное поручение. Это необходимо для того, чтобы платеж не потерялся и не ушел по неверному пути.

Как заполнить данный документ:

| Строка «КПП» | Указывается КПП того лица, на которого возложена обязанность по уплате налога. Если налог платится за физлиц ‒ то в этой строке указывают «0». |

| «ИНН» | Аналогично первому пункту, указывается ИНН плательщика. Для физлиц в этом реквизите необходимо указать «0». |

| «Плательщик» | Вносится информация о том, кто фактически совершает платеж в пользу третьих лиц. |

| «Назначение платежа» | Указываются КПП и ИНН совершающего платеж лица и данные о плательщике, чья обязанность выполняется. |

| «Статус плательщика» | Указывается статус лица, за которое платится налог, к примеру:

|

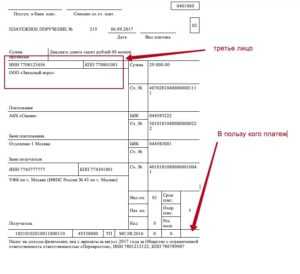

Образец платежного поручения при уплате налогов за третьих лиц

Образец платежного поручения при уплате налогов за третьих лицДетали обязательств

Налоговое обязательство представляет собой обязанность физ- или юрлица по уплате определенного налога при присутствии некоторых обстоятельств, которые установило законодательство в области налогообложения.

Налоговое обязательство является не обязанностью заплатить налог вообще, а обязанностью его уплаты за отчетный (определенный) период в установленные сроки. Оно появляется с момента возникновения объекта налогообложения.

Прекращается же данное обязательство при перечислении требуемой суммы, или когда закон прекращает его действие.

Налог может уплатить законный или уполномоченный представитель плательщика. Законные представители ‒ это такие лица, которые действуют от имени юрлица в силу учредительных документов или законодательства. Уполномоченный представитель же действует на основании доверенности. Ее нотариальное удостоверение необходимо при выдаче физическими лицами. Максимальный срок действия данного документа ‒ 3 года.

В пункте 2 37 статьи НК РФ установлена возможность уплаты налога через третьих лиц, которые действуют от своего имени. Но это не исключение из правила, по которому третьи лица не могут принимать участие в исполнении налоговых обязательств плательщика.

Таким образом, если третье лицо уплатит налог без соответствующих полномочий и из личных средств, то у него будет переплата налога, а аналогичное обязательство плательщика при этом не закроется.

Роль и полномочия представителей

Уплата налога денежными средствами, которые принадлежат плательщику, но находятся в распоряжении третьего лица, возможна.

26 статья Налогового кодекса предусматривает возможность действия через уполномоченного или законного представителя. Если законные представители назначаются императивно, то уполномоченные действуют обязательно на основании доверенности. Ее выдача может рассматриваться в качестве односторонней сделки.

Исполнение уплаты налогов за третьих лиц

В каких же случаях возможно прекращение третьим лицом налогового обязательства плательщика? Наиболее простой вариант ‒ это совершение платежа налоговым агентом. Налоговый агент обязан перечислить налог за плательщика, если он является для него источником финансовых выплат. Если доход выдаются в неденежном виде, то налоговый агент должен проинформировать налоговую о том, что необходимую сумму удержать невозможно.

При сдвиге сроков уплаты налога и пеней необходимо оформить договор поручительства. Договор составляется между налоговой инстанцией и поручителем. При неисполнении плательщиком обязательств по уплате налога денежная сумма будет взыскана с поручителя.

Прочие дополнения

Поправки, вносимые 401 Федеральным Законом в налоговое законодательство, были введены в действие не сразу, а постепенно.

Начиная с 30.11.2016 ФЗ-401 была разрешена оплата сборов и налоговых платежей в счет третьих лиц. А с 1.01.2017 разрешается выплачивать одним лица за других страховые взносы.

При этом возможны разные варианты оплаты. Так, фирма вправе внести средства в бюджет в счет налогов ИП и физлиц. Аналогичным образом, ИП и физлица могут оплатить налоги других ИП, физлиц и фирм.

Что учитывается

Важно знать некоторые особенности, которые учитываются при поступлении денежных средств в счет уплаты налогов от третьих лиц:

| НДФЛ | Если оплата за иные лица осуществляется в счет сборов/налогов за физлица, то она не числится в качестве дохода данных физлиц. Иными словами, НДФЛ с подобных платежей не подлежит выплате. |

| Единая сельскохозяйственная система |

|

| УСН |

|

Изменения и ограничения

При бестарифной системе оплаты труда заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда (ФОТ).Если директор ушел в отпуск, кто подписывает документы — узнайте по ссылке.

В число платежей, которые сейчас можно выплачивать в счет других лиц, вошли:

- акцизы;

- государственные пошлины;

- налог на прибыль;

- НДС;

- транспортный налог;

- УСН;

- ЕСХН и пр.

Какие страховые взносы вошли в компетенцию нового Федерального Закона:

- на пенсионное страхование;

- на случаи временной потери трудоспособности и связанные с материнством;

- на медстрахование.

Однако, взносы «на травматизм» все также остаются в настоящий момент под контролем ФСС.

Помимо ограничения, касающегося невозможности возврата суммы, уплаченной третьим лицом, был введен и еще один запрет. Так, невозможно уточнить платеж по страховым взносам, касающимся пенсионного страхования, если отделение Пенсионного Фонда уже успело учесть на счетах застрахованных поступившие суммы.

Льготы и каникулы

Кроме налоговых льгот, в области освобождения от выплат по НДФЛ, предусмотрены еще некоторые льготы:

| Налоговые каникулы для граждан, работающих на себя | К таковым относится, к примеру, домашний персонал, мастера, работающие на дому, фрилансеры и пр. Самозанятые граждане самостоятельно организуют собственную профессиональную деятельность, получают доходы, не привлекая наемных сотрудников. Фактически, это можно назвать предпринимательской деятельностью. С 1 января текущего года окончательная редакция 401 Федерального Закона дополнила 70 пунктом 217 статью НК РФ. В ней приведен перечень видов деятельности, которые не облагаются налогом. Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Поправки освобождают от уплаты НДФЛ на доходы, полученные:

При этом, чтобы использовать льготное право, такая категория граждан обязана уведомить об этом налоговую инстанцию. Иными словами, самозанятые категории граждан должны встать на налоговый учет по месту проживания. |

| Льготы по НДФЛ в области спорта | Все тот же Закон № 401-ФЗ освободил от налогообложения НДФЛ те доходы, которые были получены от организаторов официальных соревнований или по решению органов местного самоуправления и государственной власти:

|

| Прочие льготы по НДФЛ | Был увеличен список освобождения от налога на доходы физлиц сумм, которые выплачиваются из денежных средств избирательных фондов кандидатов в депутаты законодательного органа госвласти субъекта РФ. Еще одна льгота касается единовременной выплаты пенсионерам. Кроме того, были освобождены от НДФЛ денежные выплаты ветеранам боевых действий, приходящие ежемесячно. |

Влияние поправок

Представители ФНС заявили, что введенные поправки в НК РФ направлены на совершенствование порядка уплаты сборов и налогов, а также регулирование задолженности по уплате штрафов и налогов. Очевидно, что разрешением уплаты налогов за третьих лиц законодатели преследует цель сокращения сроков пополнения бюджета. Таким образом, нововведения позволят сэкономить на пене, при том условии, что уплата налогов за третьи лица будет поступать в установленный срок.

Также нововведения в 45 статью НК допускают исправление ошибок в оформлении поручения на перевод налога в бюджетную систему РФ. На практике случаи указания неправильных реквизитов при оформлении платежных документов нередки.

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

Поэтому сейчас предусмотрена возможность подачи в налоговую инстанцию по месту учета заявления, где будет указано о допущенной ошибке. К указанному заявлению необходимо приложить бумаги, удостоверяющие факт уплаты налога.

Налоговый орган теперь может осуществить пересчет пеней, которые были начислены на величину налога, за период со дня его уплаты по факту до дня принятия налоговой инстанцией решения об уточнении оплаты. Для этого должно быть предоставлено заявление от плательщика налога и акт совместной сверки расчетов.

В чём заключается сложность

Заплатить налоги за кого-то стало возможным с внесением соответствующих поправок в законодательство. Однако, такое, казалось бы, полезное нововведение, повлекло за собой некоторые сложности.

Так, в Федеральной Налоговой Службе было зарегистрировано повышенное число обращений от граждан РФ с жалобами на то, что не могут вносить оплату по налогам для родственников: их родителей, детей, мужей и жен и пр.

С другой стороны, наоборот, некоторые юристы отметили, что раньше для того чтобы уплатить государственную пошлину от имени плательщика, требовалось приложить пакет документов, подтверждающих, что финансовые средства для уплаты были взяты именно у заявителя, а не у того лица, которые оплачивало по факту. С введением нововведений соответствующий пакет документов больше не требуется.

Многие юристы оценили поправки только с положительной стороны, отметив, что уплатить за другое лицо можно не только налоговые платежи, но и еще сборы, и пени.

Поправки в налоговое законодательство заставили столкнуться с трудностями и банки, принимающие платежи. Так, в начале года на плечи этих организаций легла увеличенная нагрузка по обработке платежей.

У тех граждан, которые поспешили воспользоваться нововведением, в большинстве случаев возникают трудности, что подтверждается числом обращений в ФНС. Ряд банковских организаций отказывается проводить подобные налоговые платежи за третьи лица, при этом ссылаясь на отсутствие достаточной нормативной базы.

В Сбербанке клиентам предложили воспользоваться альтернативным методом уплаты налогов за третьи лица. Так, физлицо может перевести финансовые средства на счет юрлица с назначением платежа и реквизитами, отвечающим смыслу операции. Осуществить подобное действие предлагается через филиал или пункт самообслуживания. А далее уже компания могла бы потратить поступившие на счет финансовые средства для уплаты налогов.

Юристы неоднозначны в вопросе, что делать, если не принимают платежи. Многие из них полагают, что банки не должны создавать трудности лицам, которые вправе оплатить налоги за третьих лиц, что подтверждается нововведениями в налоговое законодательство.

То есть, если лицо не нарушило порядок направления платежного документа в банковскую организацию с поручением о перечислении за кого-то налогов, а финансовая организация отказала, то ответственность ляжет именно на нее.

Однако, ряд специалистов в области права рекомендуют не настаивать на внесении платежа за третьих лиц, при этом ссылаясь на законодательство, если банк отказал.

Накладные сметные расходы — это часть себестоимости работ, представляющая собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных работ, а также их организацией, управлением и обслуживанием.Правила расчета стоимости амортизации основного средства смотрите тут.

Код должности по ОКПДТР узнайте по ссылке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhuchetpro.ru

образец. Значение показателя поля «101»

В соответствии с существующим порядком, плательщик налоговых сборов самостоятельно исполняет свои обязанности по уплате налогов. Однако сейчас заплатить налог реально и за третьих лиц.

В действительности довольно часто бывают ситуации, когда компания не способна уплатить налоги в определенный срок по различным причинам. Выходов из этой проблемы есть несколько.

Компания может подождать, когда у нее появятся свободные финансовые средства, и после этого уплатить налоги уже с учетом штрафных санкций за просрочку и набежавших пени. А может и не ждать, а налог за нее выплатит, к примеру, материнская организация.

Во втором случае производится уплата налогов за третьих лиц. При этом нет разницы, каким способом оплачиваются налоговые платежи: наличными или онлайн-оплатой. Аналогичным способом, любое физлицо может произвести оплату налога за кого-то.

Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам. Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы.

Уплата налогов за третьих лиц регламентируется ФЗ № 401 от 30.11.2016. Он внес ряд поправок в Налоговый кодекс РФ. Согласно данному Федеральному Закону, за третьих (иных) лиц становится возможным заплатить на только налоги, но и госпошлины.

У погашении налоговых обязательств третьими лицами за плательщика налога есть множество нюансов.

Возможно ли это

Оплата налога за третье лицо не идет вразрез с налоговым законодательством России в 2019 году. Однако, это действие может быть затруднено из-за присутствия такого понятия, как «самостоятельное исполнение плательщиком обязательств по уплате налога».

В действующем на данный момент законодательстве предусмотрены варианты, когда налог может быть заплачен за прочих лиц:

- при прибегании к помощи налоговых агентов;

- в случае его уплаты лицами-представителями физлица, которое судебная инстанция признала недееспособным/безвестно отсутствующим;

- при уплате штрафных санкций или налоговых платежей правоприемниками юрлица, которое было реорганизовано;

- при взыскании долгов, связанных с уплатой налогов, которые числились на дочерние фирмы, со счетов основных фирм;

- погашение наследниками погибшего лица долгов, связанных с поимущественными налогами;

- в случае, если налоги и сборы ликвидируемой фирмы уплачиваются ликвидирующей комиссией;

- при погашении долга, связанного с уплатой налогов, участниками (учредителями) ликвидируемой фирмы.

Во всех приведенных случаях за кого-то платится налог по прямому толкованию закона.

Однако, существующее требование именно о самостоятельности исполнения плательщиком налоговых обязательств порой не совсем однозначно толкуется налоговыми представителями и судебными инстанциями.

Большинство специалистов в области налогового законодательства допускают возможность оплаты налогов третьими лицами. Однако, при том важном условии, что финансовые средства, из которых платится налог, принадлежат самому плательщику налоговых обязательств, в третье лицо действует от его имени (иными словами, является представителем).

Это означает, что оплата налоговых платежей уполномоченным представителем плательщика не идет вразрез с основными позициями действующего налогового законодательства. Но при участии представителя плательщика в многостадийном процессе оплаты налога в бюджет операция усложняется понятием о самостоятельном исполнении налоговых обязательств.

Главные аспекты

Федеральный Закон № 401 внес поправку в 45 статью НК РФ. А именно, пункт первый данной статьи был дополнен фразой о возможности выплаты налог

money-trans.ru

Платежное поручение за третьих лиц в ифнс образец

Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес 101 «Статус плательщика» Статус того, чья обязанность по налогу исполняется. Юрлицо – «01» ИП – «09» Физлицо – «13» Важно! Если при оплате налога за третье лицо была допущена ошибка, не влекущая за собой отмену платежа, то его можно уточнить, написав в налоговый орган соответствующее заявление. Но заявление подать должен сам налогоплательщик, а не то лицо, которое фактически производило за него оплату. Договор между налогоплательщиком и третьим лицом Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога.

В чем тонкости уплаты налогов за третьих лиц

Сначала на бюджетный счет переводятся финансовые средства, а потом плательщик компенсирует иным (третьим) лицам их денежные затраты.

- В расходном документе допустимо учитывать не величину налоговой выплаты, а финансовые вложения, которые уплатили в счет возмещения долгового обязательства. И это не распространяется на налоги на добавочную стоимость и сельхозналог, поскольку они выплачены по счет-фактуре.

УСН

- Оплату налогов за третьи лица можно осуществить и в ситуации, когда фирма или ИП работают с УСН. Может ли в таком случае платеж быть учтен в качестве расходов, берущихся для подсчета упрощенных налогов, и составлена соответствующая проводка? Нет, не может, оплата, касающаяся третьего лица, не учитывается в расходной базе фирмы или ИП.

- Однако, 346 статья НК предусматривает исключение.

Уплата налога за третье лицо. правила заполнения платежки, образец?

ИнфоНапример, начальник предприятия теперь сможет внести собственные средства в счет налоговых отчислений и сборов за предприятие. А если на юридическое лицо имеет слишком маленький баланс счета, чтобы внести необходимые средства, то такая возможность придется как нельзя кстати. Еще в прошлом году платеж за третьих лиц не допускался налоговым кодексом, что вызывало множество трудностей.

Даже простым физическим лицам иногда необходимо попросить об оплате их налогов другого человека, и теперь с этим не возникнет никаких проблем. Допустим, налог за квартиру теперь может оплатить не только ее владелец, но и его родственники, близкие люди, подчиненные или просто знакомые. Для этого можно воспользоваться интернет банкингом или пластиковой картой.

Кроме того, обновленное законодательство теперь позволяет оплатить сбор или налог, используя расчетный счет предпринимателя.

Как заполнить платежное поручение при уплате налога третьим лицом

Согласитесь, весьма удобно. Проблема состояла в том, что «вписав» нужное положение в налоговое законодательство, Минфин не озаботился внести изменения в правила заполнения платежных документов сразу. Поправки получились несколько запоздавшими. Впрочем, они наконец-то есть. Итак, общие правила заполнения платежек содержаться в Приказе Минфина России от 12 ноября 2013 г.

№ 107н »

ВажноОб утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Если быть совсем точным, то в приложении № 1 к этому документу. Однако приказ составлен довольно тяжелым языком и воспринимается сложно.

Несколько проще разъяснения, опубликованные на сайте ФНС России или данные системы Консультант — они яснее и проще.

Уплата налога за третье лицо в 2018 году. как заполнить платежное поручение

Прекращается же данное обязательство при перечислении требуемой суммы, или когда закон прекращает его действие. Налог может уплатить законный или уполномоченный представитель плательщика. Законные представители ‒ это такие лица, которые действуют от имени юрлица в силу учредительных документов или законодательства.

Уполномоченный представитель же действует на основании доверенности. Ее нотариальное удостоверение необходимо при выдаче физическими лицами. Максимальный срок действия данного документа ‒ 3 года.

В пункте 2 37 статьи НК РФ установлена возможность уплаты налога через третьих лиц, которые действуют от своего имени. Но это не исключение из правила, по которому третьи лица не могут принимать участие в исполнении налоговых обязательств плательщика.

Как заполнить платежное поручение-2017 на уплату чужих налогов

ИП рассчиталась с третьими лицами.

- Как говорит 401 ФЗ, предприниматель, желающий учесть платеж со стороны третьих лиц, обязан первоначально в полном объеме возместить величину выплаты.

Изменения и ограничения В число платежей, которые сейчас можно выплачивать в счет других лиц, вошли:

- акцизы;

- государственные пошлины;

- налог на прибыль;

- НДС;

- транспортный налог;

- УСН;

- ЕСХН и пр.

Какие страховые взносы вошли в компетенцию нового Федерального Закона:

- на пенсионное страхование;

- на случаи временной потери трудоспособности и связанные с материнством;

- на медстрахование.

Однако, взносы «на травматизм» все также остаются в настоящий момент под контролем ФСС. Помимо ограничения, касающегося невозможности возврата суммы, уплаченной третьим лицом, был введен и еще один запрет.

Платеж за третьих лиц в 2017 году

Таким образом, если третье лицо уплатит налог без соответствующих полномочий и из личных средств, то у него будет переплата налога, а аналогичное обязательство плательщика при этом не закроется. Роль и полномочия представителей Уплата налога денежными средствами, которые принадлежат плательщику, но находятся в распоряжении третьего лица, возможна. 26 статья Налогового кодекса предусматривает возможность действия через уполномоченного или законного представителя. Если законные представители назначаются императивно, то уполномоченные действуют обязательно на основании доверенности.

Ее выдача может рассматриваться в качестве односторонней сделки. Исполнение уплаты налогов за третьих лиц В каких же случаях возможно прекращение третьим лицом налогового обязательства плательщика? Наиболее простой вариант ‒ это совершение платежа налоговым агентом.

Дополнительно сообщаем, что положениями Порядка, установлена обязательность указания в распоряжении о переводе денежных средств значения реквизита «ИНН» плательщика только при перечислении в бюджетную систему Российской Федерации налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами. Пример заполнения платежного поручения при уплате за третьих лиц — индивидуальным предпринимателем Петровым П.П. (ИП) перечисляется транспортный налог с физических лиц за физическое лицо Иванова И.И. Пример заполнения платежного поручения при уплате за третьих лиц — индивидуальным предпринимателем Петровым П.П.

(ИП) перечисляется транспортный налог с физических лиц за физическое лицо Иванова И.И.

Платежное поручение за третьих лиц в ифнс образец

ВниманиеТо есть теперь не нужно тащиться в банк и отстаивать там километровые очереди, чтобы по присланным налоговой квитанциям оплатить имущественные налоги, к примеру, за несовершеннолетних детей. При наличии интернет-банка заплатить налоги можно с одной карточки за всю семью, и это, безусловно, очень удобно. Но, чтобы деньги не повисли на невыясненных платежах, необходимо правильно заполнить платежное поручение.

Как правильно заполнить платежку за третье лицо? Где смотреть разъяснения ФНС или Минфина о порядке заполнения платежных документов при уплате налоговых платежей за третье лицо? Где можно увидеть образец заполнения платежного поручения на уплату налоговых платежей за третье лицо? тэги: налоги, налоги за других, образец платежного поручения, платежка, уплата налогов категория: бизнес и финансы С ноября 2016 года наконец-то стала возможной уплата налогов третьими лицами, т. е.

Назначение платежа» Указываются КПП и ИНН совершающего платеж лица и данные о плательщике, чья обязанность выполняется. «Статус плательщика» Указывается статус лица, за которое платится налог, к примеру:

- «09» ‒ за индивидуального предпринимателя;

- «01» ‒ за юрлицо;

- «13» ‒ за физлицо;

- «10» ‒ за нотариуса, использующего частную практику.

Образец платежного поручения при уплате налогов за третьих лиц Детали обязательств Налоговое обязательство представляет собой обязанность физ- или юрлица по уплате определенного налога при присутствии некоторых обстоятельств, которые установило законодательство в области налогообложения. Налоговое обязательство является не обязанностью заплатить налог вообще, а обязанностью его уплаты за отчетный (определенный) период в установленные сроки. Оно появляется с момента возникновения объекта налогообложения.

ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается: ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа».

В целях обеспечения правильного учета налоговых платежей, перечисляемых законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами, Минфином России установлены Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации (далее – Правила). Согласно указанным Правилам плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в полях распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают: «ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

plusbuh.ru